Nous vous présentons depuis plusieurs numéros la rénovation d’une maison dans sa globalité. L’idée est ici de trouver le meilleur compromis entre la performance, le confort et les points de vigilance, le tout avec la meilleure pertinence économique possible.

Après les choix techniques, nous vous proposons ici les modes de financements envisageables

Données :

- Maison de 1980, surface habitable de 100 m², occupée par quatre personnes (un couple et deux enfants)

- Les murs sont en parpaings (20 cm), isolés par 25 cm de laine de bois. Le toit est isolé avec 30 cm de ouate de cellulose pour la partie non aménagée et 24 cm de laine de bois pour la partie aménagée. Maison bâtie sur terre-plein, ventilation hygroréglable (voir cas type #2). Les fenêtres sont en bois avec vitrage de type 4/16/4 peu émissif.

- Le chauffage est assuré par un poêle à granulés, l’eau chaude sanitaire par un chauffe-eau solaire avec appoint électrique.

- Ménage composé d’un couple et de deux enfants

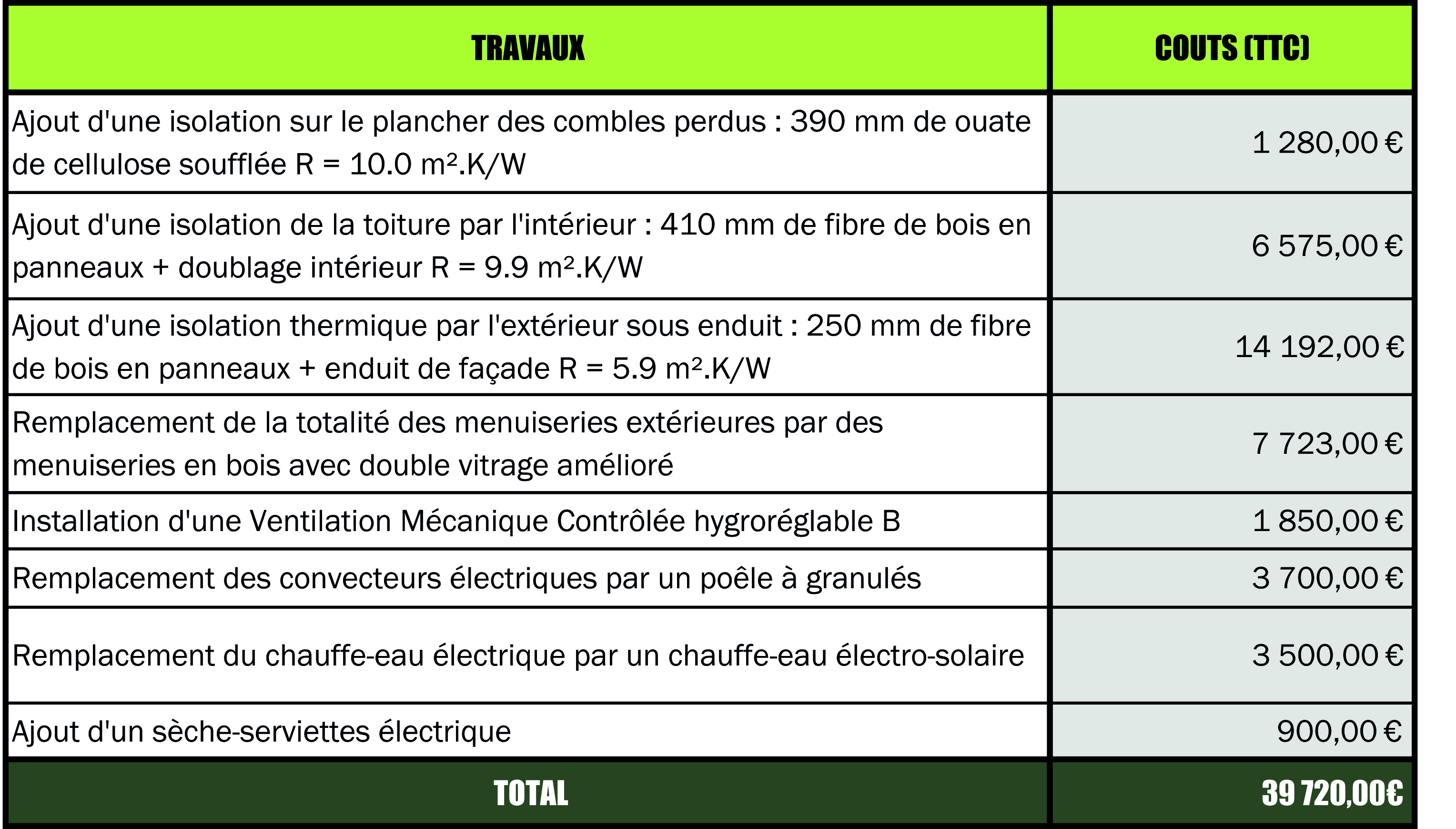

Coût des travaux :

Aides financières :

Nous allons présenter deux cas de figure, l’un concernant un ménage dit « modeste » selon les critères de ressources, ouvrant droit à un certain nombre d’aides supplémentaire et l’autre cas, que nous nommerons ici « non modeste ».

A/ Cas ménage modeste (revenu fiscal de référence ici <38 958 €)

Les aides particulières dans ce cas sont celles octroyées par l’ANAH et les dispositif « coupe de pouce » majoré.

Dans notre cas, il nous paraît plus opportun d’intégrer l’isolation des murs et des fenêtres dans le dossier ANAH, le plafond de travaux étant de 20 000 € HT d’une part, et surtout que d’autre part les menuiseries extérieures n’ouvrent droit qu’à un crédit d’impôt de 15 % (contre 30 pour les autres types de travaux éligibles).

Ainsi, nous pouvons valoriser pleinement l’isolation du toit, où le coup de pouce est porté à 20 €/m²

Enfin, pour le poêle, le chauffe-eau et la ventilation, nous prendrons les certificats d’économies d’énergie (CEE).

Arrivera dans la chronologie bien plus tard (année après celle des travaux), le crédit d’impôt.

Il devient alors complexe de faire un choix. Pour rappel, le plafond de dépenses pour un ménage de quatre personnes est de 16 800 €. Par ailleurs, le CITE prend en charge uniquement les fournitures, non la main d’œuvre, sauf pour les travaux d’isolation. A cela il faut déterminer la base de calcul du crédit, en soustrayant les aides émanant de l’état. Ici, il sera finalement plus judicieux de déclarer tous les travaux sauf les menuiseries, car le taux est moindre, afin d’atteindre le plafond possible de 5 040 €.

Ainsi le total des aides s’élève à 16 152 €. Soit un reste à charge de 23 568 €.

B/ Cas ménage non modeste

Les calculs vont être plus rapides. Au niveau de la prime coupe de pouce, elle est toujours mobilisable pour la toiture, mais à hauteur de 10 €/m². Ensuite les CEE, qui cette fois ci seront sollicités aussi sur l’isolation des murs et des fenêtres, atteindront un total de 2 592 €. Et enfin le crédit d’impôt, qui là sera plus simple à déterminer, deux factures suffiront à atteindre le plafond de dépenses.

Le total des aides atteint sera alors de 7 632 €, il restera alors 32 088 € à financer.

Dans les deux cas, nous chercherons à utiliser l’éco-prêt à taux zéro, au maximum des 30 000 €. En effet, bien que le reste à charge puisse être moindre, il nous faut faire l’avance des fonds. Pour les 9 720 € restant, nous prendrons un prêt classique à 2.5 %.

Bilan économique : nous utiliserons le logiciel en ligne ecorenover.org, élaboré par nos collègues d’HESPUL.

A/ Sur 20 ans, les économies d’énergies réalisées rembourseront le coût les travaux. Il faut quelques années pour que les économies d’énergies compensent le remboursement du prêt. En moyenne sur les 5 premières années, le bâtiment rénové coûte 24 € par an, soit 2 € de plus par mois. Au bout de 20 ans, la rénovation aura rapporté au total 22 891 €

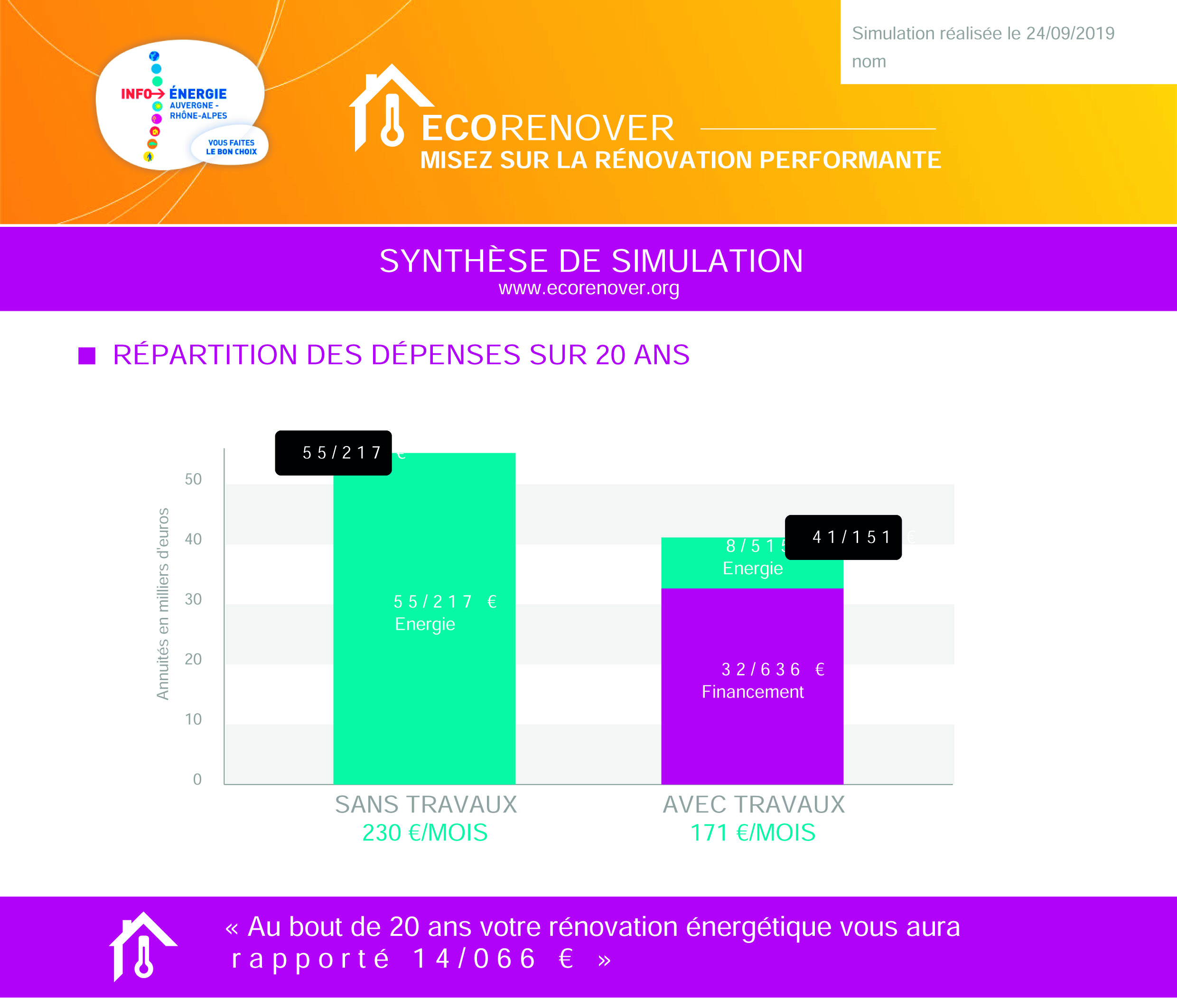

B/ De même, les économies d’énergies réalisées rembourseront les travaux. Ici, sur les 5 premières années le bâtiment coûte 660 € par an, soit 55 € de plus par mois mais à terme la rénovation aura rapporté 14 066 €.

Ainsi s’achève notre feuilleton d’une rénovation globale de notre cas type que nous voyons régulièrement en conseil.

D’autres possibilités peuvent s’envisager, autant sur les choix techniques que sur les choix de modes de financement.

Qu’en pensez-vous ? Dites-le-nous !